Formuer oppstår ikke av seg selv – de skapes. Hver dag bidrar formuer til å skape nye bedrifter, trygghet for familien og et bedre samfunn. Likevel måles suksess i forvaltning alltid opp mot markedet. Målet blir å skape høyere avkastning enn en valgt indeks (eller de investorene man leser om i avisen).

Men er finansiell avkastning vårt største mål i livet? Og hvis ikke, hvordan kopler vi da sammen forvaltningen av vår formue med våre mål?

Ashivn B. Chhabra, tidligere Chief Investment Officer i Merrill Lynch, er banebrytende i sin tilnærming til akkurat dette. Han underviser i dag i temaet blant annet på Yale University og Columbia Business School, og er forfatteren av boken “The Aspirational Investor”.

Essensen i Chhabras bok er følgende:

Målet med forvaltning av formue – eller for den saks skyld livet – er ikke å slå markedet, men å gjøre det mulig å oppfylle våre livsmål.

Dette er to veldig forskjellige tilnærminger, og det å endre fokus til det siste kan ha stor positiv effekt, både for formuen og oss selv. Det gjør deg faktisk også til en bedre investor.

Forfatteren tar utgangspunkt i alle menneskers behov for “Safety”, “Comfort” og “Opportunities”. Vi trenger finansiell trygghet – at vi får dekket våre viktigste behov. For det andre ønsker vi å kunne opprettholde familiens levestandard over tid, til tross for markedsvingninger og inflasjon. Men vi mennesker har også behov for å skape noe – oppleve at vi betyr noe. Chhabra kaller dette våre aspirational goals.

“Mind the gap”

Før vi går videre, la oss se litt på statistikken:

I perioden 1987 til 2017 hadde selskapene på den amerikanske S&P500 en samlet årlig snittavkastning på akseptable 10.16%. Investorene i fond med de samme selskapene hadde imidlertid i denne periode en snittavkastning på 3.98% per år. Med inflasjon, skatt og andre kostnader er det altså mange investorer som ikke engang har klart å opprettholde formuens realverdi. Hvorfor? Fordi de færreste investorer over tid er i stand til å slå markedet.

Kilde: Dalbar Quantitave Analysis of Investor Behavior 2017

Kostnadsforskjeller spiller selvfølgelig en rolle. Den viktigste årsaken er likevel at investorene går inn og ut av markedet på feil tidspunkt, hovedsakelig av to grunner:

- Emosjonelle beslutninger hos investoren (se under)

- Kapitalen trengs til andre ting

Med dette som bakgrunnsteppe er det kanskje bedre å tenke at god formuesforvaltning ikke er å slå markedet, men å være relativt sikker på at du når dine mål når det kommer til “Safety”, “Comfort” og “Opportunities”.

Den emosjonelle investoren

Chhabra har en praktisk tilnærming som hjelper deg å unngå fallgruber, samtidig som du gjøres i stand til å skape spennende ting med formuen.

Å skape en formue handler normalt om entreprenørskap og å ta risiko – å gå “all inn” med både tid og penger for å skape noe nytt. For den virkelige entreprenøren er dette noe som aldri tar slutt, selv etter at hun har skapt en formue. Det bør likevel ikke gå utover den finansielle tryggheten. For å sitere Chhabra:

“Med en tydelig prosess for håndtering av risiko, kan du øke sjansene for å skape nye verdier gjennom innovasjon og entreprenørskap, samtidig som du reduserer risikoen for å rammes av tap i bobler og manier som har ødelagt for investorer i århundrer”.

Selv den tøffeste investor lar seg nemlig styre av følelser når han eller hun investere. Alle vet at vi må ta risiko for å skape formue. Som da vi la alle våre midler i den bedriften som har bragt oss formuen. Eller da vi senere investerte i et nystartet selskap uten et eneste ferdig produkt i markedet. Høy risiko og alt i noen få investeringer (konsentrasjon).

Og helt motsatt når vi skal bevare en formue. Da er vi opptatt av å redusere og spre risikoen (diversifisering). Problemet oppstår når vi skal holde de to tankene i hodet samtidig. Blir vi for opptatt av trygghet og å bevare, risikerer vi å ikke ta den risiko som må til for å fortsatt skape. Og tar vi for stor risiko kan frykten for tap føre til at vi trekker oss ut på feil tidspunkt. Dette gjør oss til dårligere investorer.

Tre deler – Trygghet, Marked og Muligheter

Som løsning på dette foreslår Chhabra at du deler dine eiendeler inn i tre deler (“baskets”):

Den ene kan vi kalle “Trygghet”, hvor målet er å ha trygghet for å kunne finansiere familiens løpende behov, også om det skulle hende noe uventet. Denne vil ofte bestå av bankinnskudd (lav risiko). Familiens forsikringer vil også påvirke hvor mye dere må ha i bakhånd. Dette skal gi deg trygghet og hindre uro og bekymringer.

Den neste delen kan vi kalle “Marked”. Denne har som funksjon å opprettholde familiens kjøpekraft og levestandard over tid. Her finner du aksjefond, rentefond, pengemarkedsfond osv – altså de typiske elementene du vil finne i en godt sammensatt finansportefølje. Denne Markedsporteføljen er utformet for å bevare og utvikle, ikke for å søke ekstraordinær avkastning med ekstraordinær risko. Her er det godt porteføljehåndverk som gjelder, med best mulig avkastning uten å ta høyere risko enn nødvendig.

Den tredje kaller Chhabra for ”The Aspirational/Opportunity Basket”. Det er denne som skal skape nye ting, enten det er ny formue eller andre mål du måtte ha. I denne delen finner vi ting som krever noe mer fra investoren (tid, kompetanse, engasjement mm). Det kan være en familiebedrift, investering i startups, impact investing eller for den saks skyld en kunstsamling. Normalt med høy risko, men også med store avkastningsmuligheter gjort på rett måte.

Eiendom kan finnes i alle tre delene. Hvofor? Boligen din er helt sentral i Trygghet, et diversifsert eiendomsfond hører hjemme i Marked, mens et enkelt eiendomsprosjekt kanskje passer best i “Opportunity”.

Finne rett balanse

For å lykkes må du finne rett balanse mellom de tre delene. Bildet kan også endre seg over tid. Det startes ny virksomhet som krever kapital fra Markedsdelen. Eller det går midler motsatt vei når familiebedriften selges. Eller det kommer nye familiemedlemmer til, som gjør det nødvendig å øke Trygghetsdelen.

Måling av resultater

For igjen å sitere Chhabra, “Den virkelige testen på en suksessfull forvaltningsstrategi er hvorvidt du effektivt kan sikre dine essensielle behov med avkastningen fra finansmarkedene, mens du samtidig muliggjør å nå de viktige målene og forfølger dine muligheter og aspirational goals“.

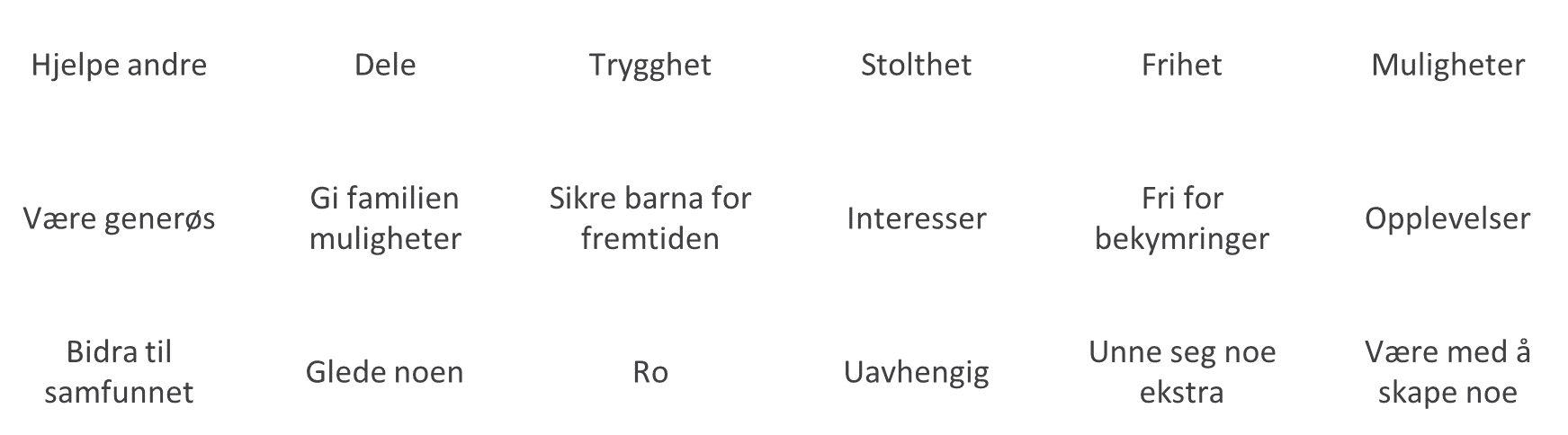

Sagt på en annen måte: Penger i seg selv skaper sjelden lykke, men de skaper muligheter og du må forvalte dine verdier slik at du kan utnytte de mulighetene som skapes. I 2017 spurte vi et utvalg kunder hvilke muligheter deres formue skaper (figur under).

Kilde: Formuesforvaltning 2018(copyright)

Med svært ulike risikoprofiler kan ikke de tre delene måles likt. Den lave risikoen i Trygghet tilsier en lavere avkastning enn markedet, mens Marked normalt søker en markedsavkastning. Opportunity vil ofte søke en avkastning over normal markedsavkastning.

Det er ikke så vanskelig

Høres det komplisert ut? Det er faktisk ikke så vanskelig. Start med å definere dine ønsker, behov og mål for de tre delene. Så lager du en strategi for hva som trengs i den enkelte del og hvordan disse best kan forvaltes for å nå de mål som er satt. Men kanskje aller først, les boken – du vil ikke angre.

Få et eksemplar av boken «The Aspirational Investor»!

Ashvin Chhabra kommer på Formuesdagen for å snakke om sin bok «The Aspirational Investor». Registrer deg i skjemaet og bekreft epost-adressen din i velkomst-mailen fra oss for å få tilsendt et gratis eksemplar av boken! OBS: Begrenset opplag.

[gravityform id=”16″ title=”false” description=”false”]